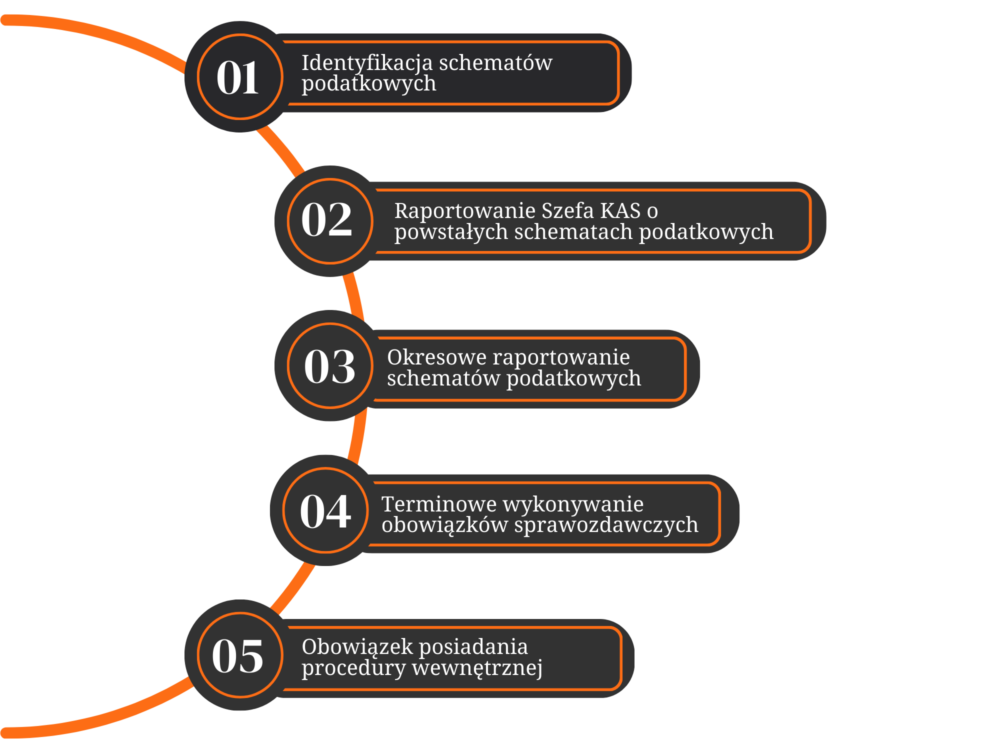

MDR W POLSCE

Przepisy o raportowaniu schematów podatkowych obowiązują w Polsce

od 1 stycznia 2019 roku. Na mocy obowiązujących przepisów, podatnicy

zobowiązani są do identyfikowania i raportowania Szefowi Kas informacji

o schematach podatkowych. Wybrane podmioty mają również obowiązek

wdrożenia wewnętrznej procedury w zakresie przeciwdziałania niewywiązywania

się z obowiązku raportowania MDR.

Nieprzestrzeganie przepisów dotyczących schematów podatkowych wiąże się z

wysokimi sankcjami. Odpowiedzialność ponoszą osoby fizyczne, które nie

dopełniły obowiązków sprawozdawczych, sankcja może wynieść nawet

30 milionów złotych.

Uwaga

Aktualnie od marca 2020 roku, na mocy ustawy covidowej, zawieszone były terminy na raportowanie schematów podatkowych krajowych, już wiemy, że obowiązki te powrócą z początkiem sierpnia 2023, tj. 30 dni po dniu zniesienia stanu zagrożenia epidemicznego. Co spowoduje, że większość podatników zmuszona będzie dokonać szczegółowych audytów, obejmujących 3 letni okres, w celu zidentyfikowania

i zaraportowania ewentualnych schematów podatkowych.

Do 31 marca 2023 roku (pomimo zawieszenia obowiązku raportowania schematów krajowych), w Polsce zaraportowano ponad 40 tysięcy uzgodnień mogących stanowić schemat podatkowy.

Co to jest schemat podatkowy?

Schemat podatkowy to czynności (również planowane), które mają lub mogą mieć wpływ na powstanie lub niepowstanie obowiązku podatkowego, pod warunkiem, że czynności te spełnią wskazane w ustawie cechy rozpoznawcze.

Schemat podatkowy nie zawsze musi wiązać się z osiągnięciem korzyści podatkowej, istnieją przesłanki, których wystąpienie powoduje powstanie schematu podatkowego bez konieczności powstania korzyści podatkowej.

Przykłady raportowanych schematów podatkowych:

– leasing operacyjny

– raporty

– podwyższenia kapitałów zakładowych

– przejście z umowy o pracę na działalność

– obniżenie stawek amortyzacyjnych

– wypłaty dywidend za granicę

– transakcje z zagranicznymi podmiotami powiązanymi

– transakcje z rajami podatkowymi

– transakcje w stosunku do których zastosowanie znajdują przepisy WHT

– restrukturyzacje (połączenia, podziały)

Kto ma obowiązek raportować schematy podatkowe?

PROMOTOR

Każda osoba lub podmiot, która opracowuje, oferuje, wdraża lub udostępnia schemat podatkowy.

WSPOMAGAJĄCY

Podmiot lub osoba fizyczna, która podejmuje się udzielić pomocy dotyczącej opracowania, wprowadzenia do obrotu, organizowania, udostępnienia do wdrożenia lub nadzorowania wdrożenia uzgodnienia.

KORZYSTAJĄCY

Podmiot lub osoba fizyczna, której udostępniane jest lub u której wdrażane jest uzgodnienie lub która jest przygotowywany do wdrożenia uzgodnienia lub dokonała czynności służącej wdrożeniu uzgodnienia.

OBOWIĄZKI WYNIKAJĄCE Z PRZEPISÓW

SANKCJE

kara pieniężna w wysokości nawet 2 000 000 zł

kara pieniężna w wysokości nawet 2 000 000 zł

– za brak wewnętrznej procedury MDR

kara pieniężna nawet do 10 000 000 zł

kara pieniężna nawet do 10 000 000 zł

– za brak procedury i niedopełnienie obowiązku

raportowania

720 stawek dziennych (do 30 000 000 zł)

720 stawek dziennych (do 30 000 000 zł)

– osobista odpowiedzialność karno – skarbowa

za brak raportowania lub nieterminowe

składanie informacji

odpowiedzialność karna kadry zarządzającej

za składanie fałszywych oświadczeń

JAK MOŻEMY POMÓC?

AUDYT MDR

Przegląd transakcji i zdarzeń pod kątem wystąpienia schematów podatkowych

RAPORTOWANIE

Wsparcie w raportowaniu schematów podatkowych oraz realizacji innych obowiązków informacyjnych

PROCEDURA WEWNĘTRZNA MDR

Sporządzamy wewnętrzne procedury pozwalające na prawidłowe wypełnianie obowiązków związanych z raportowaniem schematów podatkowych, dostosowane do struktury organizacyjnej klienta

SZKOLENIA MDR

Przeprowadzamy szkolenia i warsztaty praktyczne, z uwzględnieniem specyfiki i branży klienta, aby przybliżyć sposoby stosowania przepisów MDR

IDENTYFIKATOR MDR LTCA

Oferujemy, proste i intuicyjne narzędzie, które pozwoli przejść proces weryfikacji uzgodnienia pod kątem wystąpienia schematu podatkowego oraz udokumentować ten proces na wypadek przyszłych kontroli

IDENTYFIKATOR MDR LTCA - PREZENTACJA NASZEGO NARZĘDZIA DO ANALIZY SCHEMATÓW PODATKOWYCH

SKONTAKTUJ SIĘ Z NAMI

LTCA

ul. Miodowa 1, 00-080 Warszawa

+48 795 000 007

NIP: 5252921110

Numer KRS: 0000989377

e-mail: biuro@ltca.pl

www.ltca.pl